Übersicht

Übersicht

Kontakt

MyFidelity

Logout

Login

Sie sind noch kein Fidelity Kunde?

Eröffnen Sie zunächst ein FondsdepotPlus. Danach können Sie aus unseren Fonds und ETFs Ihre Favoriten wählen.

Sie sind bereits Fidelity Kunde?

Melden Sie sich in Ihrem Depot an, um Fondsanteile zu ordern oder Ihren Sparplan anzulegen oder anzupassen.

Nachhaltigkeit

Unsere Philosophie Unser Investmentansatz Eigene Verantwortung Unser Rating

Investmentansatz verstehen

Investmentansatz verstehen

Unsere Philosophie Unser Investmentansatz Eigene Verantwortung Unser Rating

Informiert bleiben

Produkte & Services

Preise & Wertentwicklung ETFs Fonds im Fokus Fidelity Physical Bitcoin ETP Fondsmitteilungen

Fonds verschiedener Anbieter

Fonds von Fidelity

Fonds von Fidelity

Preise & Wertentwicklung ETFs Fonds im Fokus Fidelity Physical Bitcoin ETP Fondsmitteilungen

Depotlösungen

Fidelity Wealth Expert

Themen & Märkte

Finanzwissen für Privatanlegende Web-Seminare für Professionelle Anleger

Themen im Fokus

Veranstaltungen & Web-Seminare

Veranstaltungen & Web-Seminare

Finanzwissen für Privatanlegende Web-Seminare für Professionelle Anleger

Wissen

Die eigene Lage analysieren Bestandsaufnahme

Zurück

Geldanlage nach Lebensphasen

Zurück

Mit Risiken umgehen

Anlageziele bestimmen

Anlageziele bestimmen

Die eigene Lage analysieren Bestandsaufnahme

Bestandsaufnahme

Geldanlage nach Lebensphasen

Portfolio ausbauen

Geldanlage mit Fonds umsetzen

Werkzeuge für Anlageerfolg nutzen

Professionelle Anleger

Übersicht Anlagestrategien Anlagethemen Lösungen für Versicherer Klimawandel und Biodiversität

Übersicht bAV News FondsPensionsplan Zeitwertkonten Kapitalanlage Insolvenzsicherung Globale Vorsorgestudien

Vertriebspartner

Institutionelle Anleger

Institutionelle Anleger

Übersicht Anlagestrategien Anlagethemen Lösungen für Versicherer Klimawandel und Biodiversität

Betriebliche Vorsorge

Betriebliche Vorsorge

Übersicht bAV News FondsPensionsplan Zeitwertkonten Kapitalanlage Insolvenzsicherung Globale Vorsorgestudien

Themen & Lösungen

Globale Umfrage zu Financial Wellness

Das finanzielle Wohlbefinden ist höchst individuell

Die finanzielle Situation einer Person lässt sich nicht einfach an der Höhe des Bankkontos, der Altersvorsorge oder des Gehaltsschecks bemessen. Bei der Beurteilung des finanziellen Wohlbefindens müssen auch die finanziellen Erwartungen und Ziele sowie die individuellen Verhaltensweisen einer Person berücksichtigt werden.

Fidelity führte daher in 2020 eine globale Umfrage zum finanziellen Wohlbefinden in Großbritannien, Deutschland, China, Hongkong*, Japan und Kanada durch um die konkrete finanziellen Situation als auch die Befindlichkeit zum Thema Financial Wellness besser einschätzen zu können.

*Hong Kong Special Administrative Region (HKSAR) als Teil von China.

Wie wird Financial Wellness definiert?

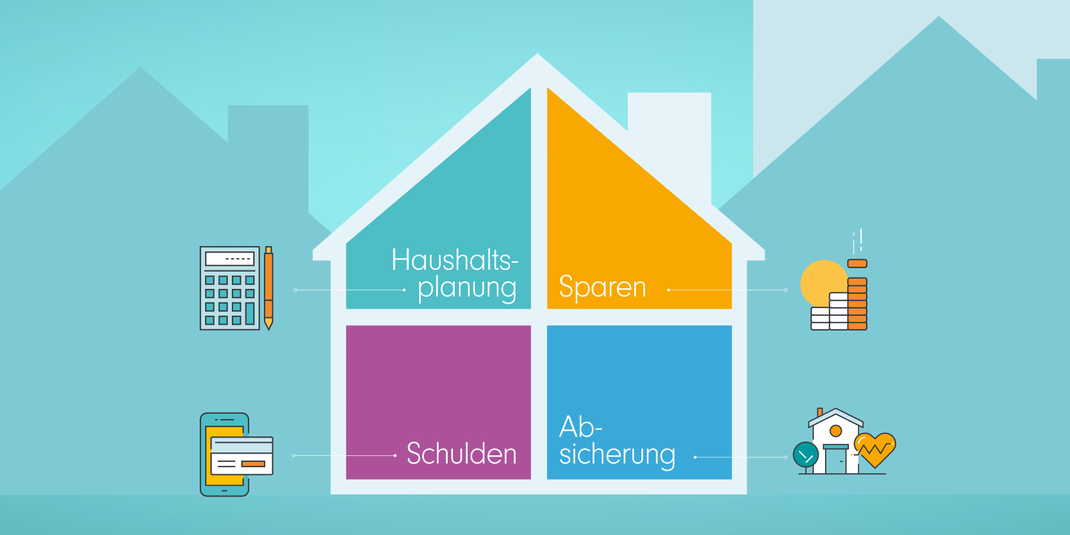

Finanzielles Wohlbefinden hat ein komplexes und vielschichtiges Spektrum und beinhaltet sowohl objektive als auch subjektive Faktoren. Es lässt sich unserer Ansicht nach in vier Kernbereiche aufteilen: Haushaltsplanung, Schulden, Sparen und Absicherung.

- Haushaltsplanung

Ausgaben im Rahmen der eigenen Möglichkeiten sind die Grundlage für finanzielles Wohlbefinden. Haushaltsdisziplin und ein positiver Cashflow sind notwendige (wenn auch nicht ausreichende) Voraussetzungen, um Schulden im Griff zu haben, für die Zukunft zu sparen, zu investieren und sich gegen Risiken zu schützen. - Schulden

Eine im Verhältnis zum Einkommen hohe Verschuldung und monatliche Tilgungsverpflichtungen können eine große Hürde für das Sparen sein. Ein vernünftiger Umgang mit Krediten ist wichtig, um ein positives Kreditprofil zu entwickeln, den Zugang zu Krediten zu verbessern und höhere Kreditzinsen zu vermeiden oder zu senken. - Sparen

Um auch in Zukunft finanziell gut aufgestellt zu sein, muss jeder Einzelne für die Zukunft sparen und investieren. Dazu zählen langfristiges Sparen und Investieren (z. B. zur Altersvorsorge), aber auch das Sparen für kurzfristige Ziele wie Hausreparaturen oder Urlaub. - Absicherung

Für ein finanzielles Wohlbefinden muss man sein Geld nicht nur angemessen verwalten, ansparen und investieren, sondern sich auch gegen mögliche Verluste absichern – sei es gegenüber einem vorübergehenden oder einem dauerhaften finanziellen Verlust. Ohne ausreichende Rücklagen für Notfälle und/oder einer finanziellen Absicherung gegen krankheitsbedingte Ausfälle, Invalidität oder den Verlust von Eigentum kann sich die finanzielle Situation sehr schnell zuspitzen.

Wie wird Financial Wellness verständlich?

Fidelity hat eine Financial-Wellness-Kennziffer konzipiert, die auf einem einheitlichen Analyseprozess für alle Regionen basiert und regionenspezifische Modellannahmen zugrunde legt. Die Kennziffer setzt sich aus objektiven und subjektiven Komponenten für die vier Bereiche des finanziellen Wohlbefindens zusammen: Haushaltsplanung, Schulden, Sparen und Absicherung.

Wie wird die Kennziffer ermittelt?

Jede Kategorie trägt maximal 25 Punkte zur Gesamtpunktzahl von 100 bei. Die Werte in der Ereignistabelle weiter unten auf der Seite stellen den Anteil der Maximalwerte an den Gesamtwerten dar. Mit diesem Bewertungsansatz lässt sich die Fidelity-Financial-Wellness-Kennziffer flexibler aufschlüsseln und ermöglicht dadurch tiefe Einblicke in das persönliche finanzielle Wohlbefinden. So kann der Gesamtwert nicht nur in vier Kennzahlen für jede Kategorie unterteilt werden, sondern auch in zwei Kennzahlen für objektive und subjektive Faktoren.

Die Summe aller vier Kategorien ergibt einen Gesamtwert zwischen 0 und 100. 0 steht für eine extreme finanzielle Notlage und 100 für das Höchstmaß an finanziellem Wohlbefinden.

- Hervorragend (80-100)

- Gut (60-79)

- Mittelmäßig (40-59)

- Dringender Handlungsbedarf (0-39)

Objektives und Subjektives Wohlbefinden

Beim finanziellen Wohlbefinden geht es nicht nur um das objektive Bild, sondern auch um die subjektive Wahrnehmung der Menschen in Bezug auf ihre Finanzen. Um mit seinen Mitarbeitern möglichst effektiv über ihre Finanzen zu sprechen, muss man die subjektive und objektive Seite des finanziellen Wohlbefindens genau verstehen.

In der folgenden Grafik definieren wir den Unterstützungsbedarf der Mitarbeiter anhand des objektiven und subjektiven finanziellen Wohlbefindens:

- Objektiv hoch/subjektiv hoch: Der Idealzustand, bei dem das finanzielle Wohlbefinden der Befragten objektiv gut ist und sie sich auch gut aufgestellt sieht.

- Objektiv hoch/subjektiv niedrig: Die Gelegenheit für einen „Realitätscheck”, bei dem das Selbstvertrauen der Befragten gestärkt werden muss.

- Objektiv niedrig/subjektiv hoch: Ebenfalls eine Gelegenheit für einen „Realitätscheck”, bei dem die Befragten wachgerüttelt werden müssen..

- Objektiv niedrig/subjektiv niedrig: In dieser Kategorie benötigen die Befragten umfassende Unterstützung auf beiden Seiten.

Unterstützungsbedarf der Mitarbeiter anhand des objektiven und subjektiven finanziellen Wohlbefindens

Financial Wellness – Überregionale Ergebnisse

In allen Regionen lag der Median der Fidelity-Financial-Wellness-Kennziffern auf Basis der aktuellen Umfrage aus 2020 überwiegend in der Kategorie „Gut“. Dabei rangierte China mit einem Medianwert von 71 am oberen Ende und Großbritannien mit einem Medianwert von 63 am unteren Ende dieser Kategorie. Besonders zu beachten ist, dass die Medianwerte zwar in allen Regionen als „Gut” eingestuft werden, die Spanne innerhalb der Kategorie „Gut” aber recht groß ist (von 60–79). Selbst diejenigen, die im oberen Bereich dieser Skala liegen, haben noch Raum für Verbesserungen.

Median der globalen Financial-Wellness-Indizes Kennziffern nach Wertungskategorie in %

Quelle: Globale Umfrage zum finanziellen Wohlbefinden von Fidelity 2020. Alle Werte der Financial-Wellness-IndexKennzifferwerte sind Medianwerte. Die Summe aller vier Kategorien ergibt einen Gesamtwert zwischen 0 und 100. 0 steht für eine extreme finanzielle Notlage und 100 für das Höchstmaß an finanziellem Wohlbefinden. Die Gesamtpunktzahl wird in eine von vier verschiedenen Stufen des finanziellen Wohlbefindens eingeordnet: Hervorragend (80- 100), gut (60-79), mittelmäßig (40-59) und dringender Handlungsbedarf (0-39).

*Hong Kong meint in diesem Report die gesamte Hong Kong Special Administrative Region (HKSAR) als Teil von China.

Financial Wellness Umfrage für Deutschland

Die von Fidelity durchgeführte Analyse der Daten für Deutschland ergab einen Medianwert der Fidelity-Financial-Wellness-Kennziffer von 64. Betrachtet man die Verteilung der Gesamtwerte, so lagen die meisten Befragten in den Kategorien „Gut” (57%) oder „Mittelmäßig” (34%). Nur 7% fielen in die Kategorie „Hervorragend” und weitere 2% in die Kategorie „Dringender Handlungsbedarf“. Insgesamt liegen die Deutschen mit einem Wert von 64 am unteren Ende der Kategorie „Gut“. Es gibt also noch deutlich Raum für Verbesserung.

Quelle: Globale Umfrage zum finanziellen Wohlbefinden von Fidelity 2020. Medianwert der Financial-Wellness-Kennziffer für Deutschland. Die Prozentsätze stellen den Anteil der Umfrageteilnehmer in jeder Wertungskategorie dar. Die Summe aller vier Kategorien ergibt einen Gesamtwert zwischen 0 und 100. 0 steht für eine extreme finanzielle Notlage und 100 für das Höchstmaß an finanziellem Wohlbefinden. Die Gesamtpunktzahl wird in eine von vier verschiedenen Stufen des finanziellen Wohlbefindens eingeordnet: Hervorragend (80-100), gut (60-79), mittelmäßig (40-59) und dringender Handlungsbedarf (0-39).

Bei der weiteren Analyse der vier Kategorien – Haushaltsplanung, Schulden, Sparen und Absicherung – weichen die Werte etwas stärker voneinander ab. Jede Kategorie trägt maximal 25 Punkte zur maximalen Gesamtpunktzahl von 100 bei und berücksichtigt objektive und subjektive Faktoren.

Financial-Wellness-Kennziffer nach finanzieller Kategorie in Deutschland

Quelle: Globale Umfrage zum finanziellen Wohlbefinden von Fidelity 2020. Die Prozentsätze stellen den Anteil der Umfrageteilnehmer in jeder Wertungskategorie dar.

Download des vollständigen Reports

Was es bedeutet, finanziell gut aufgestellt zu sein. Laden Sie sich den vollständigen Report herunter und erfahren Sie mehr zu unserem umfassenden Bewertungsansatz.

Zum Download